前一日公佈業績,全年純利跌85%,派息7港仙。

報告話因肺炎期間要免費通行,所以跌咁多。但係大佬呀,你淨係得3個月免費,無左1/4啫,點解可以跌左85%呀?

好,我再望下年報,睇到物業公允值都係跌少少啫,都唔會咁差呀?

再望下年報,上年年尾又話買左個公路,我當你用左d錢買資產作增值,但係咁樣而犧牲左股東既股息(比上年比較少左66%股息),sorry中坑都係接受唔到。🖕🏻

所以今日清晒所有越秀交通基建,淨係計股價都有賺少少。

算啦,揸返少少現金,等跌再買其他股。

唉,揀公路股上有陰影🥲

前一日公佈業績,全年純利跌85%,派息7港仙。

報告話因肺炎期間要免費通行,所以跌咁多。但係大佬呀,你淨係得3個月免費,無左1/4啫,點解可以跌左85%呀?

好,我再望下年報,睇到物業公允值都係跌少少啫,都唔會咁差呀?

再望下年報,上年年尾又話買左個公路,我當你用左d錢買資產作增值,但係咁樣而犧牲左股東既股息(比上年比較少左66%股息),sorry中坑都係接受唔到。🖕🏻

所以今日清晒所有越秀交通基建,淨係計股價都有賺少少。

算啦,揸返少少現金,等跌再買其他股。

唉,揀公路股上有陰影🥲

港股:

中坑成堆舊經濟股發威,成個組合一個月內升左7%。雖然不及增長股升勢咁勁,但以收息股黎講,依個升幅絕對接受。

新地(0016)升得好勁,但都未去到唔合理水平,可能再渣多陣。

我覺得冠君(2778),長建(1038)同中電(0002)都未去到合理水平,再等等。

中電(0002),新地(0016),冠君(2778)出左業績但未有時間睇,希望抽到時間睇下。

港股

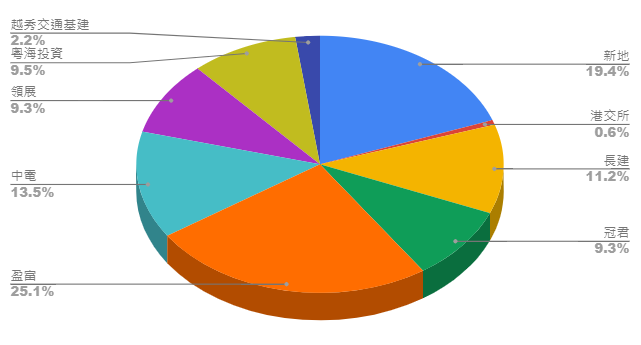

現時組合太偏向地產股及公用股,風險較大,所以想將一部分資金移向其他行業。今年年尾考慮左好多唔同行業,有電訊,公路,物流等,最後都係揀左公路股,因為公路股係結構性壟斷既行業 (個人唔中意品牌壟斷既行業,就算依家做得幾壟斷都好,終有一日如果服務做得唔好,或者有新技術代替既話,護城河好易就被摧毀),希望可以揀多一兩個行業去投資。

公路股上我會先揀越秀交通基建 (1052),第一佢分佈比較分散,第二佢往年有穩定股息增長。但佢今年中期唔派息,有D卻步,所以唔會入得太多住,等佢全年業績恢復派息會再入返多D。

仲有中坑想慢慢將盈富所佔組合減至10%,什至更低。因為股息率比起收息股實在太低 (最多~3.5%),我又唔覺得會有高增長,所以會揀個時間減持。

港股今年組合增長:0% (唉...)

美股今年組合增長:18% (主要因為3月大跌果時入左唔少)

http://iis.aastocks.com/20200820/9406371-0.PDF

只寫我個人所見:

業績令中坑驚喜。

物業收益淨額只係跌左5.4%。其中花園道3號同朗豪坊辦公樓仲有3-4%增長。只係朗豪坊商場跌左22.7%。每基金單位分派只係跌7.7%。

係咁惡劣既環境,仲有係風眼行業既環境下(我認為係啦,大部分做娛樂用途,甲級寫字樓都危危地)都可以頂到咁,我相信係管理層既實力。

P.S.:

人地成日話work from home概念越來越流行,會改變大家既消費模式,我諗係香港就未必。

以我所見,大家都好想返office做野。而買野仲係好習慣去超市,一到夜晚時段就好多人排隊。可能香港買野真係太方便,著對拖鞋落樓下就到商場。而外國人真係要揸車先出到去買野。