可以先睇下中坑歷年回顧,睇下我依幾年有無咩進步

港股

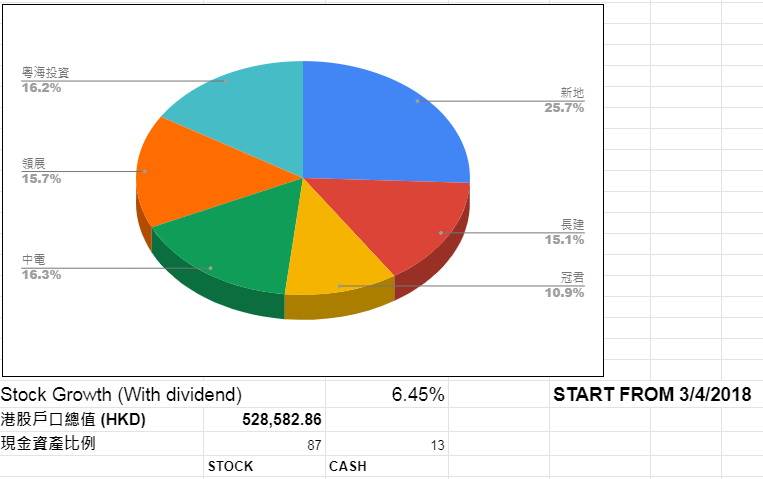

中坑港股持倉

港股overall growth -10.09%,上年係-6.45%,即係話今年跌左3.64%

而恆指今年跌16.7%,已經連續跌4年,雖然贏左恆指,但唔見得光彩...

今年開始用收到既股息買入香港電訊(6823),應該比到我更穩定既現金流。

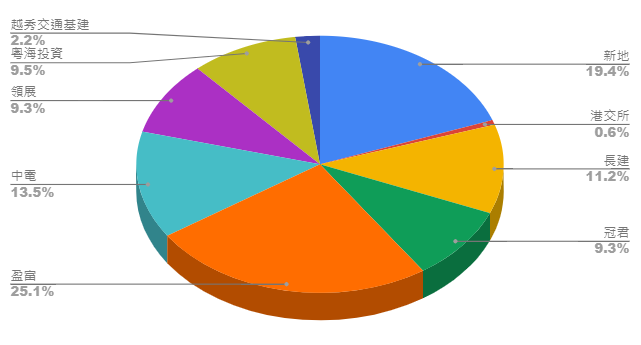

放左一部分冠君(2778)去幫領展(0823)供股,冠君(2778)真係好廢,以前貪佢有成個朗豪坊同花園街3號,疫情完左業績都無乜改善。從錯誤學習啦,買要買多資產既REITS,要搵機會放走佢。

如無意外港股每年比到我3萬蚊現金流,同上年一樣,唔會再注入新資金入港股,只用現存既倉位同股息買入收息股,選股條件係長期穩定派息同派息長期會有增長。

港股真係無咩好講...年年都咁跌,今次真係...

港股今年組合增長:-3.64%

港股每年期望增長:5-10% (又又又不達標)

美股

美股組合

直債/ETD組合

話就話S&P500同NASDAQ今年都升左好多,但其實上年跌得甘既關係,其實兩個指數都只係接近歷史高位,所以我9估今年仲有機會升多浸。

今年美股做左D新既嘗試,睇落都唔錯:

1. 大量買入TQQQ同SPXL。7月開始無再買入VOO同QQQ,只買TQQQ同SPXL,目標係直到balance到個槓桿比率為2倍內。因為睇個好多數據都係話最好既槓桿比率為2倍,咁樣買雖然都幾大波動,可能股市太抗奮果陣會減低個比率。

2. 開始的起心肝喺IB開戶,然後買直債。Sofar依家都係買長期國債同短期公司債,用長期國債做一個好安全既現金流(國債5%呀大佬),買定短期公司債可以收下息之餘,如果股市有咩波動都可以調返D資金去股票度。

因為依家我個組合含有槓桿ETF,所以我股債比會調整至6:4,以降低返波動同風險。

希望個資產配置大約係:

VOO 10-15%

QQQ 10-15%

BRK.B 0-10%

SPXL 15%

TQQQ 15%

債CEF (PTY+PFL+NMZ) 20%

直債/ETD 20%

點解想減持BRK.B比例呢?其實始終BRK.B係靠人去投資。巴菲特同芒格可以50年跑嬴大市呀,但50年後呢?擔唔擔保新一代掌舵人可以做到2位老人家咁犀利既成績呢?再者,其實過去15年BRK.B同VOO都係旗鼓相當(445% VS 485%),所以可能巴郡神話再無過去咁犀利。

去年目標

今年真係一個懶人之年。書又睇少左,人又懶左。基本上上年既目標完成得好少,可惡!

1. Python,起碼學到基本野先 (學左唔夠一半基本野都唔夠)

2. 電子學上既知識,工作上用到,本身都有興趣 (有接觸下Linux,ROS同ESP32,ROS完全搞唔掂,ESP32玩到想整IOT,但工作太忙玩唔到)

3. 木工,之前幫屋企整書枱從而發掘到依個興趣 (幫阿女整完張床就無再掂過)

學習

今年做左一D改善身體既習慣,分別係沖凍水涼,168節食同冥想。懶得打佢地對身體既好處,我直接貼link啦。

沖凍水涼

168節食

冥想

而且今年又投入步兵行列,之前死都唔肯做返,但之後買左滑板車,送貨速度同舒適度其實都高左好多。送快左又賺多左。不過始終唔可以長做,因為用體力賺錢既收入係最低,最容易被取代既收入來源。

來年計劃

小弟真係對電子同編程有興趣,所以今年既目標基本上同上年一樣:

1. Python,上晒成個基礎課程先

2. 電子學上既知識,想玩ESP32,做到一個voice assistant既IOT

3. 想學期權並真係執行,只係做short黎掙現金流

最終目標

每年寫一次去激勵自己。

退休目標年齡:40歲 (仲有3年時間)

退休預計年齡:43歲 (仲有6年時間) (註:用financial freedom calculator計算)

財務自由進度:23.1%(上年16.1%)