可以睇返2020回顧及展望重溫上年講過D乜

港股

連同股息既話,今年港股有2%增長。

相比恆指,連同股息都跌左12%既話,算唔算大幅跑嬴大市😒

今年操作主要係新買入建設銀行(0939),增持領展(0823)同粵海投資(0270)

放晒盈富基金(2800)同越秀交通(1052),希望增加股息上的現金流。

加大左粵海投資(0270)既比例,成為最大既持倉,但就結果黎睇似乎做錯(年內跌左30%)

但作為現金流超高既公司,無乜好怕,希望下年升返。

年尾新買入建設銀行(0939)係希望有多D唔同既收息行業,加上有阿爺撐住,可以適量持有。

放晒越秀交通(1052)係因為佢今年派好少息,唔可以持續穩定派息比小股東既公司唔要都罷。

一直都想買公路股作為另一個收息行業,江蘇寧滬高速公路(0177)列入候選名單。

同上年一樣,唔會再注入新資金入港股只用現存既倉位同股息買入收息股,選股條件係長期穩定派息同派息長期會有增長。

港股今年組合增長:2%

港股每年期望增長:5-10% (不達標)

反思過之後,跟上年策略有變

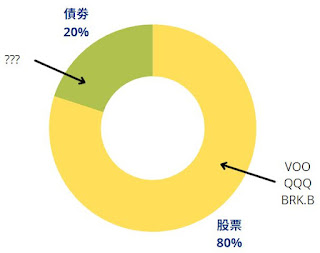

唔會估股價過高定過低,實行股債80:20同埋TIME IN THE MARKET

月供ETF都唔會話跑唔跑嬴大市,每月供錢每月都溝淡利潤。

唯一覺得自己做得唔好既係唔貫徹始終,年頭無完全做到TIME IN THE MARKET

留左一筆少量現金。搞到回報少左D,依家更加唔敢貿然擺錢入市。

算啦,依家一出糧,扣除開支後都將所有錢供晒股票同債劵

之前剩低依筆錢留返黎跌市時入一入。

今年都買左幾隻BABY BOND作為學買債既入門。

開埋IB account,之後再睇下有咩債可以買,希望債劵持倉方面減少D債劵ETF。

預計明年加息,所以都會將債劵ETF入面既比例變成VCSH:VCIT = 1:1

今年資產增長:38.4%

學習

由於主要持倉都係ETF同埋實行TIME IN THE MARKET

令我去研究市場同研究個股既時間少左好多,但咁樣即係話我既資產增長只會穩步增長。

為左加速我財務自由既時間,我就想今年開始做生意。

所以今年都睇左唔少關於做生意既書,最深刻係Hea富學

佢既主旨係做生意要有槓桿,有被動收入,有爆炸性。

而我諗到既係做youtuber去分享自己步入財務自由既每一步。

但估唔到既係做youtuber所需要既時間係非常多。

寫稿,錄音,剪片,SEO,每一段片都需要10個鐘去完成。

今年公司又好多野要做,加上需要陪伴小朋友,所以都無乜心力繼續去出片。

一路都想catch up返,希望來年做到啦。

另外,今年睇多左財務類型以外既書去增值一下自己:

<<原子習慣>>

<<超速學習>>

來年計劃

1. 學習槓桿買債 (希望債劵部分增加利潤)

2. 發掘優惠資源 (仲未有好大方向,主要係搵更多免費,特價之類既source)

3. Catch up返拍youtube片

最終目標

每年寫一次去激勵自己。

退休目標年齡:40歲 (仲有5年時間)

退休預計年齡:43歲 (仲有8年時間) (註:用financial freedom calculator計算)

財務自由進度:17.2%(上年12.4%)