昨天中坑第一次入美股,就是巴郡的BRK B

由於用致富的關係,手續費都很高...要20元美金呢

在USD210入了10手,總共USD2100。

而PB是1.2,是近5年的低位。

後記:哈哈...跌到203了

2020年2月28日星期五

2020年2月20日星期四

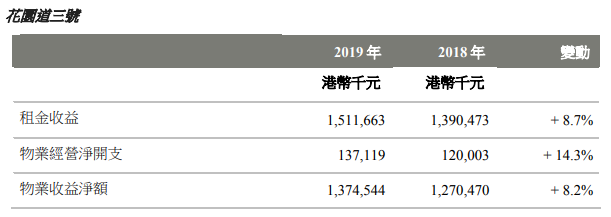

2778 冠君產業信託 2019全年業績

花園道三號 +8.7%

朗豪坊辦公樓 +7.2%

朗豪坊商場 -4.9%

物業經營淨開支 +9.4%,主要因為政府地租和差餉及租金 佣金上升。

而朗豪坊辦公樓經營淨開支已經 +19.6%,主要因為維修 開支有所上升。

所有的財務數據跟往年相若,但投資物業公平值有明顯的減少,但中坑在年報裡找不到原因。

讀後感:

今年2019年業績令我非常意外,冠君業績竟然沒有退步,還更有一些的增長!

除了朗豪坊商場收益下跌4.9%之外,其他物業都跟往年一樣。

要明白2019年6月開始社運,足足有半年,而很多示威者跟警察相爭的地方就是彌敦道,就是朗豪坊旁邊。

這樣的活動也只是令到朗豪坊商場有少少的下跌,尚算感到滿意!

而管理層的展望也稍為審慎,2020年初新型冠狀病毒在全球爆發,身為吃喝玩樂中心的朗豪坊商場及朗豪坊辦公樓定必身受其害 (慘況一年接著一年...)。而兩個物業對全間公司佔比不高於50%,所以小心為重。

希望今次肺炎後冠君可以盡快復原。

2020年2月19日星期三

2019-02 股票成績

回顧股票成績

2018年4月開始投資,不斷把主動收入放進股票

2年差不多到了,成績爛得可以。

暫時覺得有幾點要三思:

1. 沒有看清楚年報,覺得好股票好就買 (1211比亞迪)

2. 沒有好好估值就買

3. 沒有等到安全邊際就買 (388港交所,1038長建)

4. 看不懂就買 (005 匯豐)

希望改善以上缺點

中坑對將來財務自由還有很大的決心!

流動比率

https://zh.wikipedia.org/wiki/%E6%B5%81%E5%8A%A8%E6%AF%94%E7%8E%87?fbclid=IwAR1cXobXWeLbjV0m0P5OHdIACbYLsFrwWtX4wwswaanFxIo60ER1AzDGljU

| 流動比率= | 流動資產 |

| 流動負債 |

流動比率能顯示一個公司的市場流動性和滿足債權人要求的能力。流動比率因行業而異,一般數字在1.5到3之間為健康的企業。如果一個公司的流動比率是在這個範圍內,那麼它通常表示具有良好的短期金融實力。如果流動負債超過流動資產(流動比率小於1),那麼該公司可能產生短期償債能力的問題。如果流動比率過高,那麼該公司可能無法有效地利用其現有資產或短期融資,這也可能顯現在公司營運資金管理的問題。

2020-01-24

資產配置

今次武漢肺炎大跌,股市急跌,令中坑覺得好恐慌。

一方面有人話人們恐懼我貪婪,一方面有人話要做好資產配置。以我既觀念黎講,依家既股票估值算低。但另一方面,股票同現金既配置應該係隨住大市(或者恆指PE)作資產配置。

所以,我覺得係時候放返啲非優質股/我做唔到估值既股票

比亞迪:不再是龍頭,如果tesla在內地設廠,應該會受打擊。

匯豐:管理層問題。全球業務太大,管理唔到。加上頻頻換管理層,所以決定沽出

匯豐:管理層問題。全球業務太大,管理唔到。加上頻頻換管理層,所以決定沽出

2020-01-10

踏入新的一年,希望於此寫多D文章,整理一下投資的經驗

1. 投資書籍分享

2. 財務報告分析

3. 股票組合更新

4. 投資知識分享

上一年股價因為中美貿易戰和反送中運動而大跌

中坑心情都很低落,一段時間都無發文

完全做唔到人們恐懼我貪婪(雖然都入左D貨)

依家痛定思痛,重新出發。

依家中坑逐漸開始學埋美股,美國baby bond。

因為中坑認為美國係一個注重創意同生產的地方,買美國股票等於購買世界的發展。

而美股股息要扣除30%稅,非常不值,所以以買債作為製造現金流的來源。

美股方面,因為不熟悉美國個別公司,所以暫時先研究S&P500 ETF

訂閱:

文章 (Atom)