依個月恆指跌左2.13%,而我既組合跌左3.3%

主要問題係越秀交通基建(1052)派好低息,股價1日跌左10%,我都因為佢業績差,低派息而清佢倉,只係賺好低既差價。

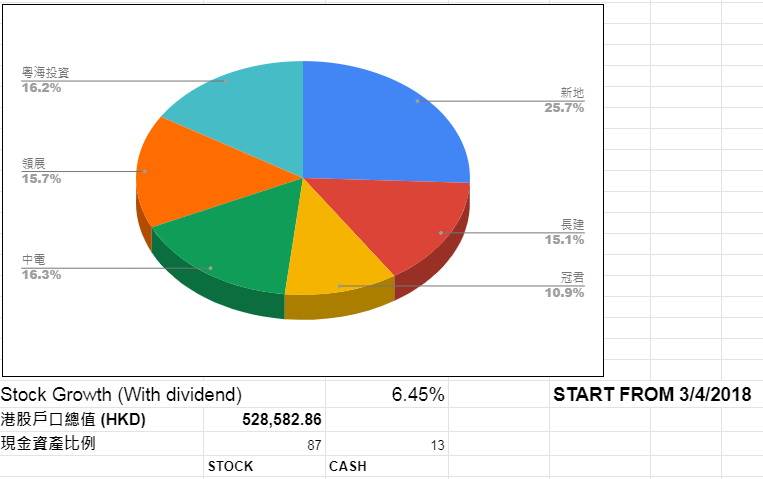

而粵海投資(0270)公佈業績後,一星期都跌左10%。業績報告話佢盈利跌左10%,主要資本性開支有所提高,但佢總資產提高唔少同佢派息都keep住有增長,我依然先持有,再研究一下會唔會增持啦(應該都唔會住)。

有意再買多一隻股票收息,去填補越秀交通基建(1052)無左的派息。暫時只有置富產業信託(778)納入考慮之選,搵多D時間睇下仲有無其他股吧。

又到港股年結,3年6.45%,每年1.87%增長...真係差...

希望今年港股真係過左熊市好D啦~

美股:

上個月QQQ跌左10%,所以用返之前既策略,跌10%就額外供多D,再跌再加碼。但跌完就升返幾%,唯有再等。

另外,台灣youtuber清流君比較定期定額同一次性投入,結果竟然係一次性投入會比較著數。顛覆左我之前既諗法。可能要對我既月供方法再從長計議。

財務自由進度:1.32M / 10M (今個月唔係太好,只有唔夠1萬既增長😐)

其實清流君講的一次投入是指你本身突然有餘錢可以即時投入, 不是講將定期定額改成儲至一筆大數一次投入.

回覆刪除其實我依家都按自己月入既一定比例投入股市,我都諗緊應唔應該100%買入股票(當然係講緊做好個資產配置)

刪除我也是和你一樣做法,每月先將月入一部分分出來投入股市.如果有新資金到手 (花紅或獎金)都會即時買入(當然是先留好應急資金或預期要用的資金),最重要是買完後仍然睡得好.

刪除咁師兄你既新資金會一筆性買入嗎?

刪除我依家既做法係用將新資金分12個月投入股市

是的,我上年11月多出的新資金都係一筆過全部投入.正如清流君和Vanguard其中的研究所說,一筆過投入的獲利的機率是比較高的.當然正如我之前所說,如果心理上不能承受短期波動或下跌的話,分段投入都是可以的.只是回報下降一些而已.

刪除你可以參考一下 Vanguard 的研究報告.(它是假設一筆新資金分1)一次性投入和2)分12個月投入的比較)

http://www.smartretirement.com.au/wp-content/uploads/2015/06/7.23.2012_Dollar-cost_Averaging.pdf

多謝師兄指教

刪除很有趣的閱讀

刪除http://www.smartretirement.com.au/wp-content/uploads/2015/06/7.23.2012_Dollar-cost_Averaging.pdf

謝謝分享,但我想提出幾點個人思考。

1:研究是將資金分成10份,每一年投入一份。雖然這仍然是fix period, fix amount

但個人認為將每一年的資金再分成12份,每月投入一份, 這樣可以更好把握每年的price fluctuation.

2: 最重要的一點是, DCA在跌市或有波幅無升幅的市況下表現最佳(因為可在低位買入更多). 不用back test也可以知道在2000-2011年這十年,DCA表現將會好於LSI.

過去股市是牛多熊少, 而且牛長熊短, 這樣的特徵更利好於LSI

尤其研究以一年投入一次資金, 史上有多少次熊市長達數年?

用望遠鏡看股市, 你看到一條45度上的斜線, 那麼自然在一開始用LSI必然最賺.

用放大鏡看, 中間上下波動10-20%一年都出現幾次, DCA反而可以利用這波幅

多謝分享,但我思考既方向係咪應該留一筆cash等大跌之後入?定係time in the market?

刪除此留言已被作者移除。

回覆刪除